Oubliez l’argent. L’argent n’est pas la richesse mais juste un outil pratique qui permet de la transférer, de la mesurer et de la conserver dans le temps. Dans un monde sans argent, nous échangerions nos richesses grâce au troc, nous n’aurions sans doute pas d’échelle commune pour les mesurer (ce qui poserait surtout un problème à l’administration fiscale) et nous les conserverions en stockant des produits non périssables comme des métaux, des oeuvres d’art, des meubles etc. Être riche, dans un monde sans argent, cela signifie posséder une belle maison, une belle voiture, partir en vacances et pouvoir s’offrir de bons restaurants ; c’est-à-dire que cela signifie exactement la même chose que dans notre monde actuel. À l’inverse, dans un monde où l’argent existe en quantité illimité mais où les magasins sont désespérément vides, la richesse n’aurait aucune signification : vous auriez beau posséderiez un hangar rempli de billets, vous ne mangeriez pas à votre faim et vous vivriez probablement sous un pont.

Oubliez donc l’argent et concentrez-vous sur ce qu’est vraiment la richesse : l’ensemble des biens et des services qui rendent nos vies plus agréables ; ces biens et ces services qui, avant que nous puissions en jouir, doivent pour la plupart être produits par la main et l’esprit de l’homme. C’est pour cette raison que, depuis l’aube de l’humanité, nous produisons des richesses : pour pouvoir les consommer - what else ?

Dans notre langage moderne, nous appelons Produit intérieur brut la somme des richesses produites dans une zone délimitée de l’espace (habituellement un pays) et du temps (typiquement une année civile). C’est la mesure de ce que nous avons produit et donc, de ce que nous allons pouvoir consommer. C’est, pour prendre une image, la quantité de cupcakes que nous avons préparé au cours d’une année et donc, la quantité de cupcakes que nous allons pouvoir manger. Or, depuis maintenant quelques siècles, depuis ce moment de notre histoire que nous appelons la révolution industrielle, la quantité de cupcakes que nous produisons augmente régulièrement ; nous avons donné un nom à ce phénomène : la croissance.

Bien sûr, ce que nous désirons, ce n’est pas une croissance du PIB mais une croissance du PIB par habitant : si notre production de cupcakes augmente proportionnellement au nombre de convives, la part potentielle de chacun reste constante. Ce que nous voulons, fondamentalement, c’est pouvoir consommer plus de cupcakes demain qu’hier : c’est-à-dire que nous voulons une croissance (du PIB) supérieure à celle de la population. C’est ce qui permet, depuis quelques siècles, de faire en sorte que les fils vivent mieux que leur père ; c’est un objectif hautement désirable et qui pose une question fondamentale : comment faire pour que ça continue ?

Le grain et l’ivraie

Mais avant de poursuivre, il est sans doute nécessaire de rappeler que, par définition, le PIB et donc la croissance n’ont de sens que dans une économie de marché, mesurés aux prix du marché. Ce que le Produit intérieur brut est supposé mesurer, ce n’est pas seulement la quantité de ce qui est produit mais aussi - et peut être même surtout - l’adéquation de cette production à nos préférences individuelles. Pour reprendre notre analogie, le PIB n’a de sens que si l’on mesure la production de cupcakes au prix auquel les producteurs gagnent de l’argent et les consommateurs acceptent de les acheter.

Il suit de ce qui précède que, dans une économie planifiée comme dans les secteurs socialisés de nos économies, le PIB n’a aucun sens : sa mesure est purement arbitraire. C’est typiquement ce que l’on observe dans une économie de guerre : du point de vue de la comptabilité nationale, la production industrielle explose (canons, bâtiments de guerre, avions de chasse, munition etc.), c’est le plein emploi et la croissance est extraordinairement élevée mais, en réalité, les gens manquent de tout : ils vivent de tickets de rationnement, subissent de graves pénuries sur les biens les plus essentiels et ce, sans parler des éventuelles destructions. C’est ce qui est arrivé aux États-Unis entre 1942 et 1945 : au plus fort de l’effort de guerre, la croissance annuelle atteignait presque 12% (net d’inflation) - un record historique - alors que la plupart des américains vivaient de food stamps et manquaient d’à peu près tout.

De la même manière et pour les mêmes raisons, les politiques de contrôle des prix ou la création de monopoles non contestables reviennent à manipuler arbitrairement la mesure du PIB. Il est par exemple certain que la part de notre croissance due au secteur de la téléphonie mobile a été très largement exagérée par la politique protectionniste mise en place par le gouvernement Jospin : en cassant cet oligopole et, par la même occasion, les prix, Free Mobile a certainement eut un impact négatif sur la croissance officielle mais c’est d’une croissance purement fictive qu’il était question. Il en va de même lorsqu’un gouvernement augmente les taxes sur les produits de première nécessité ou fortement addictifs (le tabac) : ce n’est qu’une manipulation comptable et en aucun cas de la vraie croissance.

C’est précisément pour ces raisons que les services non marchands que nous fournissent les administrations publiques - comme l’Éducation nationale - sont comptabilisés par convention à leurs coûts de production : il est impossible de dire ce qu’ils valent réellement. Partant, les politiques qui consistent à gonfler les coûts de fonctionnement de ces services pour stimuler la croissance ne sont que pur artifice et il est très vraisemblable qu’une politique de réduction des dépenses publiques se traduira à court terme par un recul de la croissance : c’est la part fictive ou, du moins, non mesurable de notre PIB qui augmente ou disparaît.

Croissance 1.0

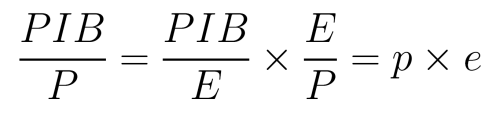

Supposons donc que nous vivions dans une économie de marché relativement pure et que nous nous demandions comment faire croître notre Produit intérieur brut par habitant. Une manière simple de représenter le problème consiste à décomposer le PIB par habitant comme suit :

Avec P la population totale et E la population employée ; c’est-à-dire la part de la population qui produit effectivement de la richesse (salariés, entrepreneurs...). Comme vous l’aurez sans doute noté, cette équation est une tautologie c’est-à-dire que vous pouvez remplacer E par n’importe quoi, y compris l’âge du capitaine, elle reste nécessairement vraie. Ce que nous dit cette égalité, c’est que le PIB par habitant peut être compris comme le produit du taux d’emploi de la population (e) - c’est-à-dire la part de la population totale effectivement occupée à produire des cupcakes - et de la productivité de la population employée (p) - la production de cupcake (en valeur) pour chaque personne employée.

Ce qui ça signifie qu’au premier abord, une manière simple de produire plus, c’est d’être plus nombreux à produire. Çà a l’air idiot dit comme ça mais c’est pourtant vrai : pour maximiser notre production de cupcakes, la première chose à faire c’est de faire en sorte que nous soyons le plus nombreux possibles à en préparer. Autrement dit, pour une population donnée, plus il y a de gens qui consomment des cupcakes sans en produire, plus la part de chacun - producteurs compris - est petite.

Naturellement, cette idée peut sembler paradoxale dans un monde où le chômage atteint des sommets et où l’on nous explique depuis quarante ans que nous avons besoin de croissance pour résorber ce fléau - avec le succès que l’on sait. La question que je vous invite à vous poser est toute simple : ne nous serions-nous pas trompé sur le sens de la causalité ? Ne serait-ce pas l’emploi qui créé de la croissance plutôt que l’inverse ? Au-delà des chapelles politiques et idéologiques, demandez-vous si ce n’est pas plutôt en incitant nos compatriotes à produire des richesses - en leur permettant de jouir du fruit de leur travail et en cessant de subventionner l’inactivité - que nous renouerons avec la croissance. La question mérite d’être posée ne serait-ce que parce qu’entre entrées tardives sur le marché du travail, départs prématurés à la retraite, chômage structurel et sans compter nos vacances et nos 35 heures hebdomadaires, le taux d’emploi des français est un des plus faible du monde développé.

Bien sûr, l’exercice a une limite : une fois toute la population potentiellement active effectivement employée, il n’y aura plus grand chose à gagner de ce côté là - ce qui ce traduira, incidemment, par une hausse des salaires. Il sera alors temps de jouer sur le deuxième levier, le véritable moteur de la croissance à long terme : la hausse de la productivité.

Accroître notre productivité peut avoir deux significations qui sont, en réalité complémentaires : la première consiste à trouver un moyen de faire en sorte que chaque personne employée produise plus de cupcakes ; la seconde, parce que nous raisonnons en valeur, consiste à créer de meilleurs cupcakes, c’est-à-dire des cupcakes qui correspondent le mieux possible à la demande des consommateurs.

La méthode qui nous permet de produire plus de cupcakes aujourd’hui qu’hier et ce, en utilisant proportionnellement moins de ressources rares, c’est une combinaison de progrès technologique et d’accumulation de capital. C’est l’histoire de notre révolution industrielle, de ses machines à vapeur, de l’émergence de l’industrie textile et de la naissance du train : des avancées technologiques transformées à coup d’investissements privés en gigantesques gisements de gains de productivité.

J’insiste sur le caractère privé de ces investissements : des machines de Newcomen au développement des technologies sémantiques, toutes ces inventions qui nous ont permis de faire croître notre capacité de production plus vite de la population humaine sont nées et ont prospéré dans le secteur privé. Et ce n’est pas un hasard : lorsque le secteur privé investit, il le fait dans des investissements productifs et lorsqu’il se trompe, la sanction est immédiate ; lorsque la puissance publique consomme, elle le fait pour satisfaire des objectifs électoralistes et elle le fait toujours à fonds perdus.

Enfin, reste à adapter nos cupcakes à la demande des consommateurs pour qu’ils aient le plus de valeur possible. C’est là que nous avons besoin d’un marché libre où les producteurs adaptent leur production à la demande et du plus grand marché libre possible afin que même les amateurs de cupcakes à la betterave, aussi peu nombreux soient-ils, aient une chance de voir leur demande satisfaite.

Au moment où j’écris ces lignes, les vendeurs de rêves courent les plateaux de télévision pour y exposer leurs nouvelles recettes miracle. Dévaluons la monnaie ! Disent les uns. Empruntons plus encore ! Assurent les autres. Taxons et redistribuons ! concluent-ils tous en chœur. Avez-vous remarqué que tous, sans exception, ne parlent que d’argent ? Oubliez l’argent : ce dont nous avons besoin, c’est de plus de fabricants de cupcakes et d’investisseurs pour améliorer notre production de cupcakes.